Non si investe per guadagnare, si investe in primo luogo per non impoverirsi e occorre farlo con metodo professionale.

A cura di Fulvio Marchese

A cura di Fulvio Marchese

Investire è semplice, non è facile!

(per la nostra mente intelligente ma competitiva)

La frase del sottotitolo è uno dei più noti aforismi in finanza ed è attribuito a Warren Buffett.

Esprime come i principi cardine per investire con buon senso ed in modo persino profittevole non siano complicati: diventano peraltro non facili, invece, le decisioni di come e cosa acquistare sui mercati finanziari nell’applicazione pratica di un metodo di investimento disciplinato per la nostra mente, che è costruita per l’azione competitiva e che tenta di ottenere il massimo rendimento nel minor tempo possibile.

Eppure, come recita il titolo di questo mio primo articolo per GM (ringrazio la redazione tutta ed il Direttore Responsabile in particolare per la fiducia) non investire non è un’opzione!

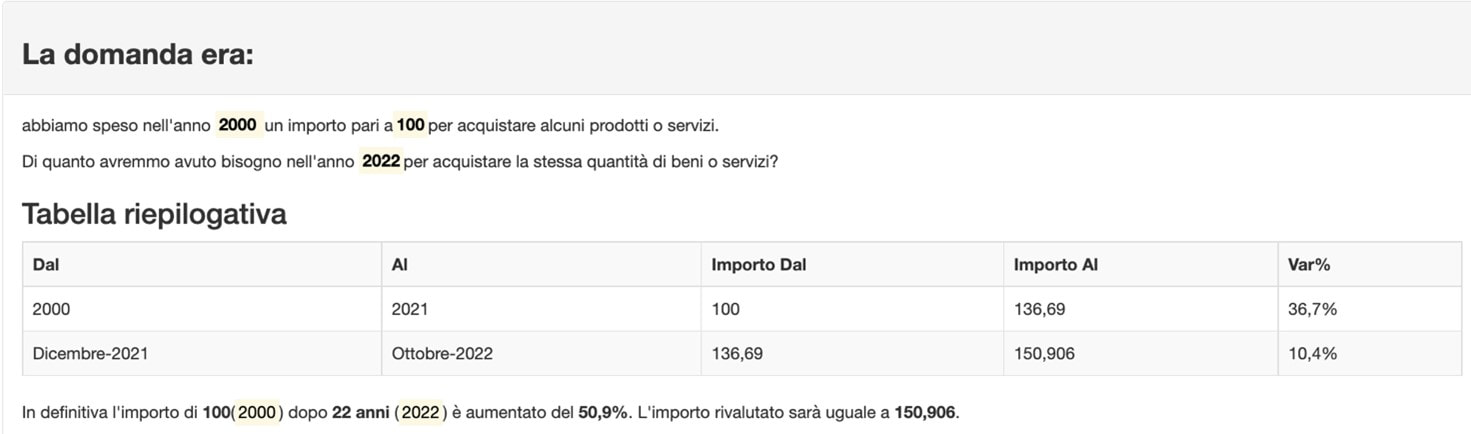

Sì, perché interrogando i dati Istat sull’inflazione, per esempio, dall’inizio 2000 a fine ottobre 2022 (CPI, Consumer Prices Index) si scopre che per acquistare “gli stessi chili di pane”, cioè per mantenere lo stesso potere di acquisto di 100.000 euro di allora, oggi di euro ne occorrono 150.906.

(Slide 1 – fonte: https://www.rivaluta.it/calcolatore-inflazione.asp)

(per la nostra mente intelligente ma competitiva)

La frase del sottotitolo è uno dei più noti aforismi in finanza ed è attribuito a Warren Buffett.

Esprime come i principi cardine per investire con buon senso ed in modo persino profittevole non siano complicati: diventano peraltro non facili, invece, le decisioni di come e cosa acquistare sui mercati finanziari nell’applicazione pratica di un metodo di investimento disciplinato per la nostra mente, che è costruita per l’azione competitiva e che tenta di ottenere il massimo rendimento nel minor tempo possibile.

Eppure, come recita il titolo di questo mio primo articolo per GM (ringrazio la redazione tutta ed il Direttore Responsabile in particolare per la fiducia) non investire non è un’opzione!

Sì, perché interrogando i dati Istat sull’inflazione, per esempio, dall’inizio 2000 a fine ottobre 2022 (CPI, Consumer Prices Index) si scopre che per acquistare “gli stessi chili di pane”, cioè per mantenere lo stesso potere di acquisto di 100.000 euro di allora, oggi di euro ne occorrono 150.906.

(Slide 1 – fonte: https://www.rivaluta.it/calcolatore-inflazione.asp)

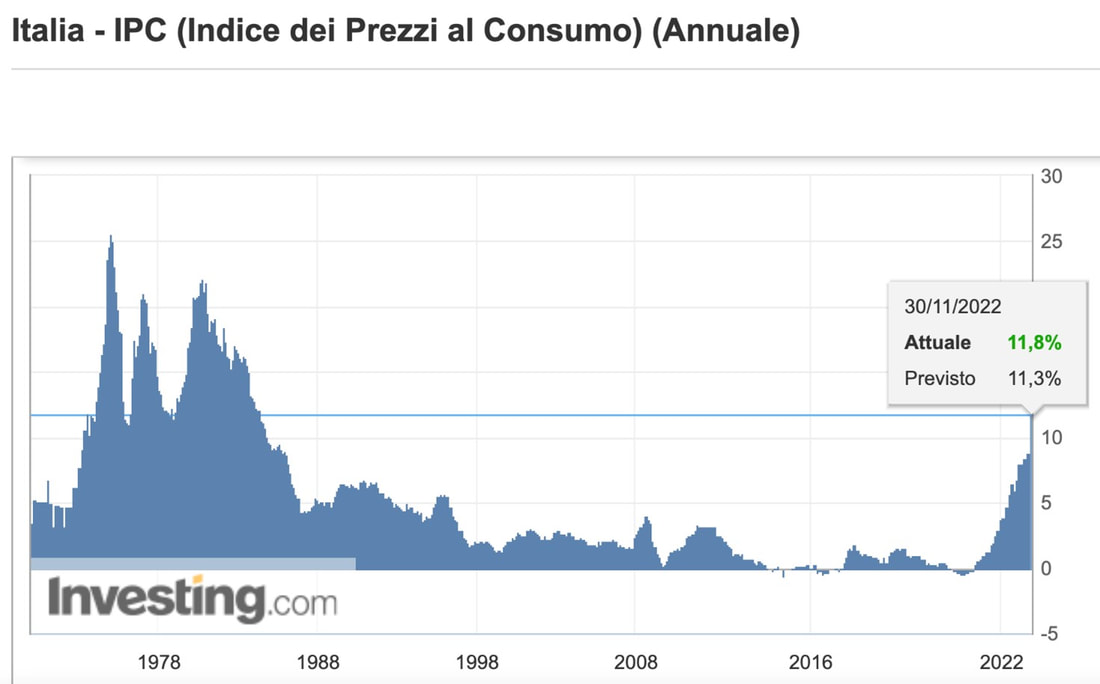

Chi 22 anni e 10 mesi fa aveva già risparmiato ma non investito 100.000 euro ha perso molto potere d’acquisto. In effetti per non perdere nulla il risparmiatore avrebbe dovuto ottenere dai propri investimenti un capitale finale ad oggi, al lordo della ritenuta fiscale del 26%, di 168.791 euro. Quasi il doppio del capitale dell’epoca e dal ragionamento si deduce un altro singolare meccanismo non così conosciuto: l’inflazione è (e sarà) tassata sul risparmio accantonato come un reddito da capitale. La media dell’inflazione del nostro paese dal 1970 è del 5,9% annua.

(Slide 2 – fonte Investing.com)

(Slide 2 – fonte Investing.com)

Non si investe per guadagnare, si investe in primo luogo per non impoverirsi e occorre farlo con metodo professionale.

Non si investe per guadagnare ma per non impoverirsi? È un messaggio difficile da comprendere per la nostra mente (competitiva, ricordate?) che con altrettanta difficoltà non distingue l’investimento dalla speculazione.

Ancor più dell’aspetto tecnico per saper investire con buon senso è importante l’aspetto psicologico. Ben due psicologi, Daniel Kahneman nel 2002 e Richard Thaler nel 2017, sono stati insigniti del premio Nobel per l’economia per il loro contributo in materia economico-finanziaria. In particolare sulla “Teoria delle decisioni in condizioni di incertezza” il primo e sulla “Finanza comportamentale” il secondo.

Quanto si può guadagnare comprando questo o quel titolo? Il sistema 1 della nostra mente, insegna Kahneman, percepisce solo guadagno da scommessa! In Italia, in particolare, vengono spesi al gioco oltre 100 miliardi di euro l’anno. L’italiano ha quindi una mente mediamente molto votata alla speculazione e non all’investimento. E siamo tutti italiani, anche chi legge…

Azionario? Obbligazionario? Liquidità remunerata? Oppure asset reali come immobiliare indiretto, commodities, oro? In fondo sono solo sei le cosiddette asset class con cui si costruiscono i portafogli mobiliari. Ne manca una settima, di gran lunga l’asset più importante (e nel contempo fastidiosa per la mente competitiva): il tempo. E occorre attivare il sistema 2 del cervello: quello più riflessivo.

Mi occupo da sempre di pianificazione finanziaria e ora di formazione e coaching nello stesso ambito. Investire significa spendere sul mercato, per i propri risparmi, un budget di rischio finanziario in base agli obiettivi di vita, per tutta la vita. È un concetto fastidioso? Più semplice la domanda “Che tasso mi dai?”, piuttosto che affrontare con una guida fiduciaria un percorso forse impervio nel breve ma di sicuro successo (*) nel medio-lungo periodo? Qual è la paura di investire? “Ho paura di perdere soldi” …la normale risposta.

Il risultato? Oltre 1.800 miliardi di euro infruttiferi giacenti sui conti correnti italiani.

Investendo con buon senso e metodo non si perde mai. È la buona notizia!

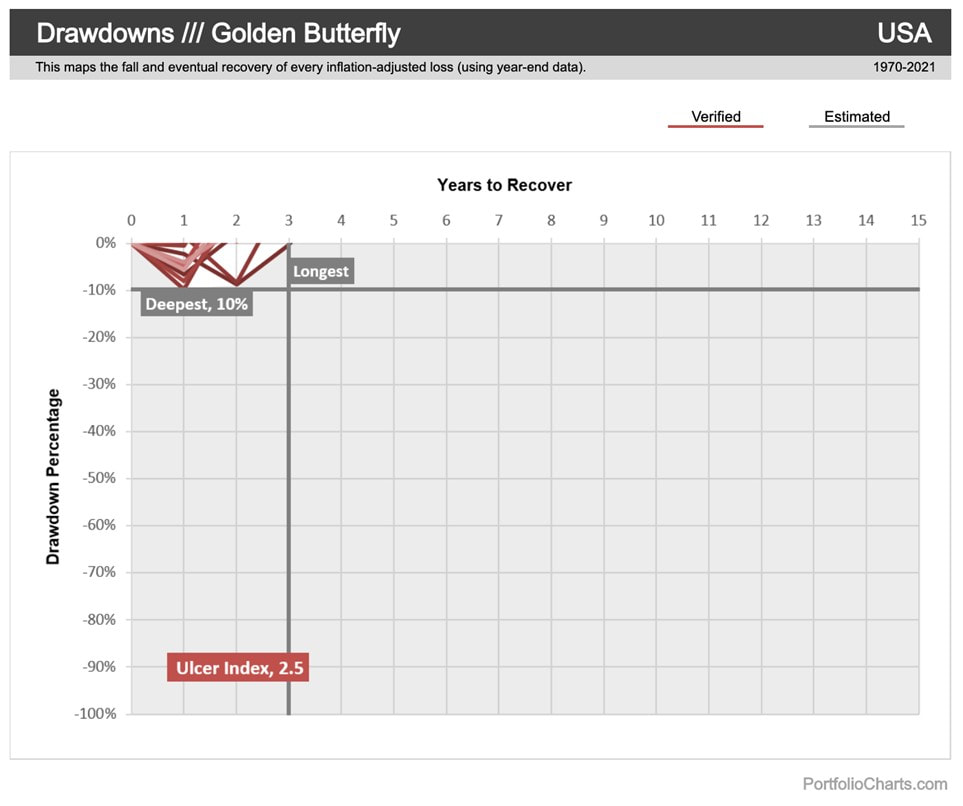

Si può incorrere in minusvalenze temporanee sempre recuperabili nei tempi statisticamente definiti in pianificazione: “recovery periods”, tempi di recupero dall’apice precedentemente raggiunto dal portafoglio diversificato.

(Slide 3 – fonte: https://portfoliocharts.com/portfolio/golden-butterfly/)

Non si investe per guadagnare ma per non impoverirsi? È un messaggio difficile da comprendere per la nostra mente (competitiva, ricordate?) che con altrettanta difficoltà non distingue l’investimento dalla speculazione.

Ancor più dell’aspetto tecnico per saper investire con buon senso è importante l’aspetto psicologico. Ben due psicologi, Daniel Kahneman nel 2002 e Richard Thaler nel 2017, sono stati insigniti del premio Nobel per l’economia per il loro contributo in materia economico-finanziaria. In particolare sulla “Teoria delle decisioni in condizioni di incertezza” il primo e sulla “Finanza comportamentale” il secondo.

Quanto si può guadagnare comprando questo o quel titolo? Il sistema 1 della nostra mente, insegna Kahneman, percepisce solo guadagno da scommessa! In Italia, in particolare, vengono spesi al gioco oltre 100 miliardi di euro l’anno. L’italiano ha quindi una mente mediamente molto votata alla speculazione e non all’investimento. E siamo tutti italiani, anche chi legge…

Azionario? Obbligazionario? Liquidità remunerata? Oppure asset reali come immobiliare indiretto, commodities, oro? In fondo sono solo sei le cosiddette asset class con cui si costruiscono i portafogli mobiliari. Ne manca una settima, di gran lunga l’asset più importante (e nel contempo fastidiosa per la mente competitiva): il tempo. E occorre attivare il sistema 2 del cervello: quello più riflessivo.

Mi occupo da sempre di pianificazione finanziaria e ora di formazione e coaching nello stesso ambito. Investire significa spendere sul mercato, per i propri risparmi, un budget di rischio finanziario in base agli obiettivi di vita, per tutta la vita. È un concetto fastidioso? Più semplice la domanda “Che tasso mi dai?”, piuttosto che affrontare con una guida fiduciaria un percorso forse impervio nel breve ma di sicuro successo (*) nel medio-lungo periodo? Qual è la paura di investire? “Ho paura di perdere soldi” …la normale risposta.

Il risultato? Oltre 1.800 miliardi di euro infruttiferi giacenti sui conti correnti italiani.

Investendo con buon senso e metodo non si perde mai. È la buona notizia!

Si può incorrere in minusvalenze temporanee sempre recuperabili nei tempi statisticamente definiti in pianificazione: “recovery periods”, tempi di recupero dall’apice precedentemente raggiunto dal portafoglio diversificato.

(Slide 3 – fonte: https://portfoliocharts.com/portfolio/golden-butterfly/)

Slide 3: Lazy Golden Butterfly – Max recovery period 1970-2021- 3 anni.

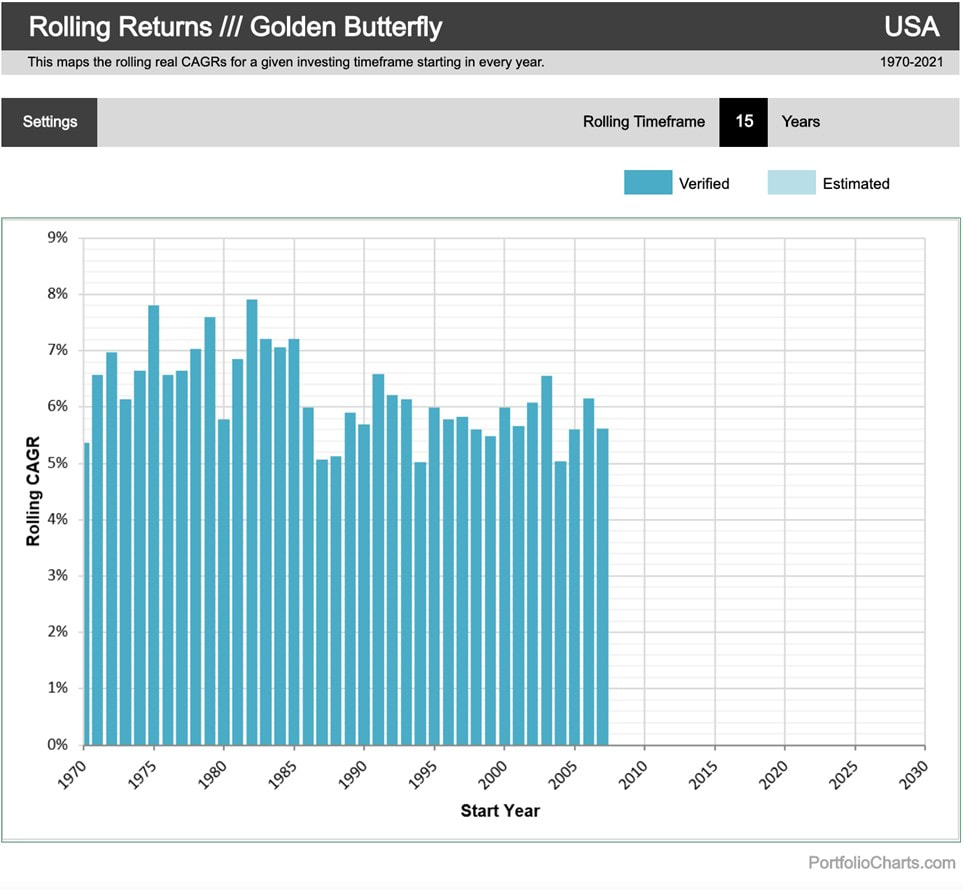

(*) “di sicuro successo”: investire in modo diversificato solo con rischio sistematico sulla crescita economica globale, o americana nel caso esemplificato del Lazy Golden Butterfly, con asset class de-correlate. Metodologie made in USA (“LAZY” - pigre) con statistiche precise e verificabili di oltre 50 anni. Metodologie che, pianificate, consentono di affrontare con serenità qualsiasi congiuntura economica ciclica e relativa volatilità dei mercati con una sorta di pilota automatico.

(Slide 4 – esempio Lazy Golden Butterfly – fonte: https://portfoliocharts.com/portfolio/golden-butterfly/)

(*) “di sicuro successo”: investire in modo diversificato solo con rischio sistematico sulla crescita economica globale, o americana nel caso esemplificato del Lazy Golden Butterfly, con asset class de-correlate. Metodologie made in USA (“LAZY” - pigre) con statistiche precise e verificabili di oltre 50 anni. Metodologie che, pianificate, consentono di affrontare con serenità qualsiasi congiuntura economica ciclica e relativa volatilità dei mercati con una sorta di pilota automatico.

(Slide 4 – esempio Lazy Golden Butterfly – fonte: https://portfoliocharts.com/portfolio/golden-butterfly/)

Slide 4: A 15 anni rolling qualsiasi anno si fosse iniziato ad investire. Performance reale in $ (quindi al netto dell’inflazione USA) minima del 5% dal 1970 ad oggi.

Per fare questo occorre ovviamente una guida fiduciaria capace, credibile, autorevole e competente a cui affidarsi e che aiuti a prendere la decisione di investire con metodo.

Alla necessità di uno specialista, per esempio medico (un cardiologo, un dermatologo, etc.) ci si attiva per cercarne uno bravo. È un’ovvietà: quando una persona si rivolge ad un consulente lo fa perché ritiene che sia più esperto, più preparato di lui per affrontare quel dato problema. Nel caso della consulenza finanziaria, c’è un problema in più: le persone non solo non sanno, ma spesso sono dominate da intuizioni che vanno in senso opposto a quello che sarebbe benefico per i loro risparmi.

Mi piace oggi formare Professionisti in Consulenza Finanziaria “buy-side”, con logica fiduciaria in assenza di conflitti di interesse, che intendono studiare, utilizzare ed applicare metodologie lazy con cui costruire asset allocation e portafogli efficienti, con controllo del rischio finanziario ed attenzione ai costi.

L’obiettivo è forse banale in un mondo finanziario dove le pubblicità tendono a farci credere che si può diventare ricchi in poco tempo e con strumenti o prodotti infallibili: mantenere il potere di acquisto dei risparmi nel tempo e ottenere ritorni reali soddisfacenti.

A cura di Fulvio Marchese

Per fare questo occorre ovviamente una guida fiduciaria capace, credibile, autorevole e competente a cui affidarsi e che aiuti a prendere la decisione di investire con metodo.

Alla necessità di uno specialista, per esempio medico (un cardiologo, un dermatologo, etc.) ci si attiva per cercarne uno bravo. È un’ovvietà: quando una persona si rivolge ad un consulente lo fa perché ritiene che sia più esperto, più preparato di lui per affrontare quel dato problema. Nel caso della consulenza finanziaria, c’è un problema in più: le persone non solo non sanno, ma spesso sono dominate da intuizioni che vanno in senso opposto a quello che sarebbe benefico per i loro risparmi.

Mi piace oggi formare Professionisti in Consulenza Finanziaria “buy-side”, con logica fiduciaria in assenza di conflitti di interesse, che intendono studiare, utilizzare ed applicare metodologie lazy con cui costruire asset allocation e portafogli efficienti, con controllo del rischio finanziario ed attenzione ai costi.

L’obiettivo è forse banale in un mondo finanziario dove le pubblicità tendono a farci credere che si può diventare ricchi in poco tempo e con strumenti o prodotti infallibili: mantenere il potere di acquisto dei risparmi nel tempo e ottenere ritorni reali soddisfacenti.

A cura di Fulvio Marchese