| Ecco un approfondimento sul tema dei compensi erogati agli amministratori e la loro deducibilità. |

I compensi erogati all’amministratore di una società di capitali merita un approfondimento date le profonde problematiche, alcune delle quali non sufficientemente considerate nella prassi aziendale. In primo luogo la deducibilità avviene secondo il principio di cassa “allargato” (art. 95 c.5 Tuir) per cui sono deducibili i compensi erogati entro il 12 gennaio dell’anno successivo a quello di riferimento.

Invero, gravi implicazioni fiscali sorgono nel rispetto della normativa civilistica, in particolare l’art. 2389 c.c: “i compensi spettanti ai membri del consiglio di amministrazione sono stabiliti all’atto della nomina o dell’assemblea”.

Nelle PMI è pratica diffusa quella di stabilire il compenso dell’amministratore in maniera implicita durante l’assemblea che approva il bilancio. Tuttavia la Cassazione con la sentenza 24768/ 2015 ha precisato che il dettato letterale della norma richiede una specifica delibera assembleare con votazione autonoma da quella per l’approvazione del bilancio. La mancata previsione di una delibera assembleare rende il compenso indeducibile in quanto privo dei requisiti della certezza del costo e della sua determinabilità.

Tuttavia, giunti a questo punto ci accorgiamo che la strada da compiere per il redattore del bilancio non è ancora conclusa, in quanto bisogna chiedersi se, nonostante il rispetto della normativa civilistica, il compenso può essere disconosciuto nel suo ammontare.

Il caso concreto è il seguente: il Fisco non riconosce la deducibilità del compenso dell’amministratore in quanto troppo elevato, in considerazione del reddito dell’impresa. Ossia, può il Fisco entrare nel merito delle decisioni assembleari? La risposta, giunta da alcune sentenze di Cassazione, in particolare la n. 3243 e la n. 25572, entrambe del 2013, è affermativa, seppur con alcuni necessari contrappesi.

L’Agenzia delle Entrate ha il diritto di valutare la congruità dei costi indicati nei bilanci e verificare l’attendibilità economica di questi. Conseguentemente può disconoscere in parte un costo sproporzionato ai ricavi o all’oggetto dell’impresa.

Spetta alla società dimostrare la congruità di tali compensi (inversione dell’onere della prova): valore in linea con quello del mercato, contratti stipulati che genereranno ricavi negli esercizi successivi.

Un’altra problematica che compare sulla scena a seguito di sentenze controverse è quella che riguarda i compensi dell’amministratore e socio unico di Srl. Alcune sentenze di Cassazione dicono che tale costo non è deducibile dal reddito d’impresa, in quanto sussiste un’equiparazione tra amministratore unico ed imprenditore, sulla base che non è individuabile una subordinazione tra la società e l’amministratore della medesima.

Tale conclusione difforme è tuttavia respinta sia dalla maggioranza della giurisprudenza, sia dalla dottrina, infatti l’anzidetto comma 5 dell’art. 95 affermando che “i compensi erogati dalle società di cui all’art. 73 comma 1 (tra le quali rientrano anche le Srl a socio unico) sono deducibili purchè corrisposti” ammette implicitamente la loro deducibilità nel rispetto del principio di cassa.

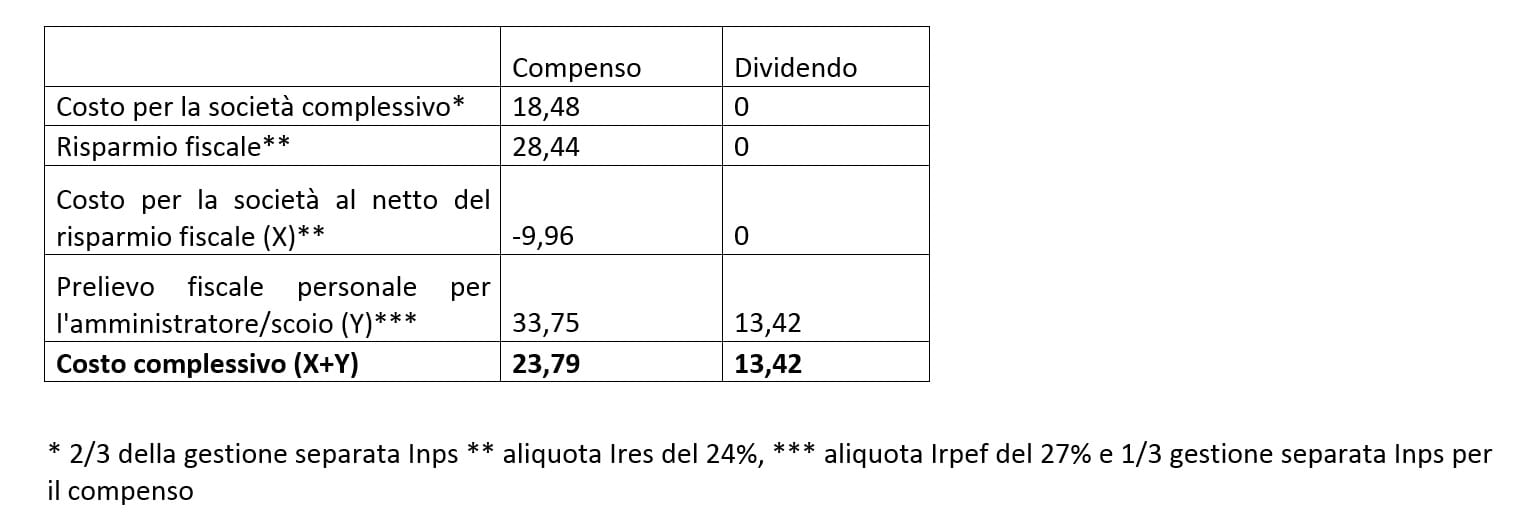

Una seconda questione riguarda il caso se sia più conveniente elargire un compenso piuttosto che la distribuzione degli utili. Confronto tra un compenso di 100 ed un dividendo di pari importo.

Invero, gravi implicazioni fiscali sorgono nel rispetto della normativa civilistica, in particolare l’art. 2389 c.c: “i compensi spettanti ai membri del consiglio di amministrazione sono stabiliti all’atto della nomina o dell’assemblea”.

Nelle PMI è pratica diffusa quella di stabilire il compenso dell’amministratore in maniera implicita durante l’assemblea che approva il bilancio. Tuttavia la Cassazione con la sentenza 24768/ 2015 ha precisato che il dettato letterale della norma richiede una specifica delibera assembleare con votazione autonoma da quella per l’approvazione del bilancio. La mancata previsione di una delibera assembleare rende il compenso indeducibile in quanto privo dei requisiti della certezza del costo e della sua determinabilità.

Tuttavia, giunti a questo punto ci accorgiamo che la strada da compiere per il redattore del bilancio non è ancora conclusa, in quanto bisogna chiedersi se, nonostante il rispetto della normativa civilistica, il compenso può essere disconosciuto nel suo ammontare.

Il caso concreto è il seguente: il Fisco non riconosce la deducibilità del compenso dell’amministratore in quanto troppo elevato, in considerazione del reddito dell’impresa. Ossia, può il Fisco entrare nel merito delle decisioni assembleari? La risposta, giunta da alcune sentenze di Cassazione, in particolare la n. 3243 e la n. 25572, entrambe del 2013, è affermativa, seppur con alcuni necessari contrappesi.

L’Agenzia delle Entrate ha il diritto di valutare la congruità dei costi indicati nei bilanci e verificare l’attendibilità economica di questi. Conseguentemente può disconoscere in parte un costo sproporzionato ai ricavi o all’oggetto dell’impresa.

Spetta alla società dimostrare la congruità di tali compensi (inversione dell’onere della prova): valore in linea con quello del mercato, contratti stipulati che genereranno ricavi negli esercizi successivi.

Un’altra problematica che compare sulla scena a seguito di sentenze controverse è quella che riguarda i compensi dell’amministratore e socio unico di Srl. Alcune sentenze di Cassazione dicono che tale costo non è deducibile dal reddito d’impresa, in quanto sussiste un’equiparazione tra amministratore unico ed imprenditore, sulla base che non è individuabile una subordinazione tra la società e l’amministratore della medesima.

Tale conclusione difforme è tuttavia respinta sia dalla maggioranza della giurisprudenza, sia dalla dottrina, infatti l’anzidetto comma 5 dell’art. 95 affermando che “i compensi erogati dalle società di cui all’art. 73 comma 1 (tra le quali rientrano anche le Srl a socio unico) sono deducibili purchè corrisposti” ammette implicitamente la loro deducibilità nel rispetto del principio di cassa.

Una seconda questione riguarda il caso se sia più conveniente elargire un compenso piuttosto che la distribuzione degli utili. Confronto tra un compenso di 100 ed un dividendo di pari importo.

Tratteremo, infine, i rimborsi spese erogati agli amministratori, analizzando le conseguenze fiscali sia per la società, sia per l’amministratore stesso.

I rimborsi spese possono essere di tipo analitico o forfetario.

Rimborsi analitici

Per la società essi sono deducibili purché inerenti e siano dettagliati i luoghi e i tempi di svolgimento (trasferta dal giorno X al giorno Y a Milano per stipulare un contratto di fornitura).

L’amministratore dovrà presentare richiesta di rimborso spese allegando alla stessa la

documentazione giustificativa (fatture o ricevute fiscali).

La deduzione ha dei limiti quantitativi: per le spese di vitto ed alloggio la somma deducibile massima è di 180.76 euro giornaliero (elevato a 258.23 per quelle all’estero), per le spese relative all’autoveicolo bisogna fare riferimento alle tariffe Aci relative ad un’autovettura di 17 CV fiscali (20 per i diesel). Le spese di viaggio sono integralmente deducibili.

Il rimborso di tali spese non concorre a formare il reddito dell’amministratore, in quanto non vi è alcun arricchimento.

Rimborsi forfetari

Tali rimborsi non presentano limiti di deducibilità per la società, mentre saranno imponibili per l’amministratore sulla quota che eccede i 46.48 euro giornalieri (77.47 per le trasferte all’estero).

A cura di Paolo Ferraris

I rimborsi spese possono essere di tipo analitico o forfetario.

Rimborsi analitici

Per la società essi sono deducibili purché inerenti e siano dettagliati i luoghi e i tempi di svolgimento (trasferta dal giorno X al giorno Y a Milano per stipulare un contratto di fornitura).

L’amministratore dovrà presentare richiesta di rimborso spese allegando alla stessa la

documentazione giustificativa (fatture o ricevute fiscali).

La deduzione ha dei limiti quantitativi: per le spese di vitto ed alloggio la somma deducibile massima è di 180.76 euro giornaliero (elevato a 258.23 per quelle all’estero), per le spese relative all’autoveicolo bisogna fare riferimento alle tariffe Aci relative ad un’autovettura di 17 CV fiscali (20 per i diesel). Le spese di viaggio sono integralmente deducibili.

Il rimborso di tali spese non concorre a formare il reddito dell’amministratore, in quanto non vi è alcun arricchimento.

Rimborsi forfetari

Tali rimborsi non presentano limiti di deducibilità per la società, mentre saranno imponibili per l’amministratore sulla quota che eccede i 46.48 euro giornalieri (77.47 per le trasferte all’estero).

A cura di Paolo Ferraris