| Analizziamo le recenti normative in merito a due elementi cruciali in ambito fiscale. Cosa cambia e quali prospettive ci sono. |

Il Decreto fiscale di recente approvazione ha introdotto quale elemento di novità la soppressione di Equitalia, che sarà sostituita dall’Agente nazionale di riscossione che passerà sotto il controllo dell'Agenzia delle Entrate dal 1 luglio 2017. Nel primo semestre 2017 sarà gestita la fase di transizione tra i due sistemi.

Tale scelta comporta un effetto dirompente sui contribuenti che hanno ruoli verso Equitalia, sia oggetto di rateizzazione, sia scaduti.

La versione definitiva con le modifiche apportate dal Parlamento consente la “rottamazione” delle cartelle emesse fino al 31/12/2016 con cancellazione delle sanzioni e degli interessi moratori (rimane l’aggio dell’Agente) purché la cartella rottamata sia pagata o in un’unica soluzione, ovvero in cinque rate Delle quali il 70% dell’importo nel 2017 (a luglio, settembre, novembre) ed il restante 30% nel 2018 (aprile, settembre).

Il risparmio che si ottiene con la rottamazione è notevole, tuttavia il problema principale riguarda la ristretta dilazione del termine in cui deve essere effettuato il versamento. Per comprendere consideriamo il seguente caso.

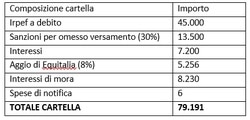

Un contribuente non ha versato il saldo Irpef relativo al 2012 pari a 45.000 euro.

La cartella originaria ricevuta nel 2014 era la seguente:

Tale scelta comporta un effetto dirompente sui contribuenti che hanno ruoli verso Equitalia, sia oggetto di rateizzazione, sia scaduti.

La versione definitiva con le modifiche apportate dal Parlamento consente la “rottamazione” delle cartelle emesse fino al 31/12/2016 con cancellazione delle sanzioni e degli interessi moratori (rimane l’aggio dell’Agente) purché la cartella rottamata sia pagata o in un’unica soluzione, ovvero in cinque rate Delle quali il 70% dell’importo nel 2017 (a luglio, settembre, novembre) ed il restante 30% nel 2018 (aprile, settembre).

Il risparmio che si ottiene con la rottamazione è notevole, tuttavia il problema principale riguarda la ristretta dilazione del termine in cui deve essere effettuato il versamento. Per comprendere consideriamo il seguente caso.

Un contribuente non ha versato il saldo Irpef relativo al 2012 pari a 45.000 euro.

La cartella originaria ricevuta nel 2014 era la seguente:

| |

Se il contribuente oggi sceglie la rottamazione, il nuovo ruolo pagabile tramite le cinque rate concesse non conterrà più né le sanzioni né gli interessi moratori, per cui il totale sarà di 56.382 euro, con un risparmio del 28,8%.

Per poter beneficiare della rateazione bisogna presentare entro il 31 marzo 2017 il modello DA1 scaricabile dal sito di Equitalia, in cui si dichiarano i ruoli che si vogliono rottamare (per esempio è legittimo che un contribuente voglia rottamare il ruolo X relativo all'Irpef e non quello Y relativo all'Irap) e il numero di rate (da 1 a 5) con le quali si vuole pagare. Equitalia entro il 31/5/2017, verificata la situazione, effettua i calcoli ed invia il modello precompilato per il pagamento.

È tuttavia opportuno che il contribuente verifichi di essere in grado di far fronte alle rate, in quanto il mancato pagamento od anche un solo giorno di ritardo fa decadere tutta la rottamazione con il conseguente riaddebito delle sanzioni, salvo ulteriori modifiche legislative.

Si segnalano due ulteriori aspetti da considerare. Il primo riguarda coloro che hanno in corso una rateazione. Anch'essi possono richiedere la rottamazione, tuttavia è necessario pagare le rate di ottobre, novembre e dicembre 2016 e, in ogni caso, non spetta il rimborso per le sanzioni già pagate.

Questa soluzione è poco equa, in quanto aiuta coloro che non hanno mai pagato, rispetto a quanti, con sacrificio, hanno rispettato le regole fiscale finora esistenti.

Peggio è andata a chi ha rateizzato i cosiddetti “avvisi bonari”: questi contribuenti continueranno a dover pagare le rate con le sanzioni ridotte ad un terzo, mentre coloro che hanno una cartella, soprattutto se mai pagata, potranno beneficiare della cancellazione totale degli aspetti sanzionatori.

Il secondo aspetto concerne i contribuenti che abbiano presentato ricorso avverso la cartella. Anche questi soggetti potranno presentare l'istanza di rottamazione, purché rinuncino all'azione legale intrapresa.

Altra novità che comporterà nuovi oneri a carico delle imprese è la comunicazione trimestrale delle fatture e della liquidazione IVA. Tale adempimento a partire dal 2017 eliminerà lo “spesometro”, ma sarà più gravoso per due motivi: sarà trimestrale, anziché annuale e conterrà dati oggi non previsti, quali il numero fattura, l'aliquota IVA applicata, nonché il dettaglio della liquidazione IVA. Per il primo anno di applicazione la periodicità sarà semestrale, lasciano più tempo per adattare i software gestionali.

Aspetto positivo, quantomeno perché evita una moltiplicazione di pagamenti simultanei, è l'addio a cc.dd tax day del 16 giugno, nel quale fino ad oggi si pagavano Imu, Irpef, Irap, Ires.

A partire dal 2017, al 16 giugno si avrà solo più la scadenza dell'Imu, mentre quella delle imposte sul reddito slitta al 30 giugno.

Per quanto riguarda, infine, la sostituzione degli studi di settore, a partire dal periodo d'imposta 2017, Unico 2018, saranno eliminati gli studi di settore come attualmente conosciuti e sostituiti da una serie di indicatori di affidabilità fiscale. Al momento essendo un rinvio ad un Decreto ministeriale da preparare nel 2017 è difficile stabilire quali saranno questi indicatori. L'obiettivo è quello di semplificare e favorire il rapporto tra il Fisco ed il contribuente, tuttavia il timore di molti addetti ai lavori è che si modifichi il nome dello strumento, lasciandolo invariato nella sostanza.

A cura di Paolo Ferraris

Per poter beneficiare della rateazione bisogna presentare entro il 31 marzo 2017 il modello DA1 scaricabile dal sito di Equitalia, in cui si dichiarano i ruoli che si vogliono rottamare (per esempio è legittimo che un contribuente voglia rottamare il ruolo X relativo all'Irpef e non quello Y relativo all'Irap) e il numero di rate (da 1 a 5) con le quali si vuole pagare. Equitalia entro il 31/5/2017, verificata la situazione, effettua i calcoli ed invia il modello precompilato per il pagamento.

È tuttavia opportuno che il contribuente verifichi di essere in grado di far fronte alle rate, in quanto il mancato pagamento od anche un solo giorno di ritardo fa decadere tutta la rottamazione con il conseguente riaddebito delle sanzioni, salvo ulteriori modifiche legislative.

Si segnalano due ulteriori aspetti da considerare. Il primo riguarda coloro che hanno in corso una rateazione. Anch'essi possono richiedere la rottamazione, tuttavia è necessario pagare le rate di ottobre, novembre e dicembre 2016 e, in ogni caso, non spetta il rimborso per le sanzioni già pagate.

Questa soluzione è poco equa, in quanto aiuta coloro che non hanno mai pagato, rispetto a quanti, con sacrificio, hanno rispettato le regole fiscale finora esistenti.

Peggio è andata a chi ha rateizzato i cosiddetti “avvisi bonari”: questi contribuenti continueranno a dover pagare le rate con le sanzioni ridotte ad un terzo, mentre coloro che hanno una cartella, soprattutto se mai pagata, potranno beneficiare della cancellazione totale degli aspetti sanzionatori.

Il secondo aspetto concerne i contribuenti che abbiano presentato ricorso avverso la cartella. Anche questi soggetti potranno presentare l'istanza di rottamazione, purché rinuncino all'azione legale intrapresa.

Altra novità che comporterà nuovi oneri a carico delle imprese è la comunicazione trimestrale delle fatture e della liquidazione IVA. Tale adempimento a partire dal 2017 eliminerà lo “spesometro”, ma sarà più gravoso per due motivi: sarà trimestrale, anziché annuale e conterrà dati oggi non previsti, quali il numero fattura, l'aliquota IVA applicata, nonché il dettaglio della liquidazione IVA. Per il primo anno di applicazione la periodicità sarà semestrale, lasciano più tempo per adattare i software gestionali.

Aspetto positivo, quantomeno perché evita una moltiplicazione di pagamenti simultanei, è l'addio a cc.dd tax day del 16 giugno, nel quale fino ad oggi si pagavano Imu, Irpef, Irap, Ires.

A partire dal 2017, al 16 giugno si avrà solo più la scadenza dell'Imu, mentre quella delle imposte sul reddito slitta al 30 giugno.

Per quanto riguarda, infine, la sostituzione degli studi di settore, a partire dal periodo d'imposta 2017, Unico 2018, saranno eliminati gli studi di settore come attualmente conosciuti e sostituiti da una serie di indicatori di affidabilità fiscale. Al momento essendo un rinvio ad un Decreto ministeriale da preparare nel 2017 è difficile stabilire quali saranno questi indicatori. L'obiettivo è quello di semplificare e favorire il rapporto tra il Fisco ed il contribuente, tuttavia il timore di molti addetti ai lavori è che si modifichi il nome dello strumento, lasciandolo invariato nella sostanza.

A cura di Paolo Ferraris